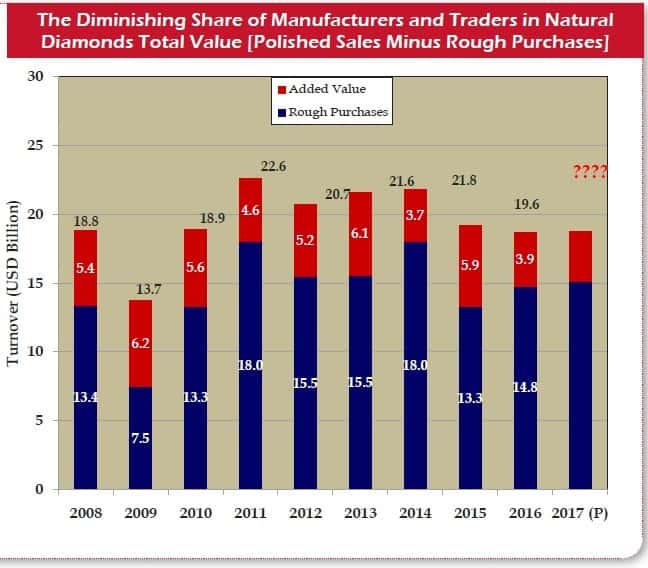

"הישרדות בהיעדר צמיחה" היה נושא הפאנל שנערך לאחרונה במומביי. ניסוח זה מסכם בתמציתיות את ביצועי תעשיית היהלומים ב-2016. במשך חמש שנים ברציפות, נרשמת ירידה במכירות היהלומים המלוטשים, במונחים של מחירי מלוטש סיטונאיים (PWP). משיא מכירות של 22.6 מיליארד דולר ב-2011, נרשמה ירידה הדרגתית מצטברת של 17% עד 2016, שבה הסתכמו המכירות ב-18.7 מיליארד דולר. בשנה החולפת נרשמה ירידה של 3% במכירות, לעומת 19.2 מיליארד דולר ב-2015. על פי המודלים הכלכליים שלנו, ב-2017 תישמר יציבות במכירות המלוטש בעולם, בשעה שהתעשייה תמשיך לחדש את מלאי הגלם, ותספוג את הגידול הצפוי בהיצע.

ערוץ היהלומים לפי פלחים

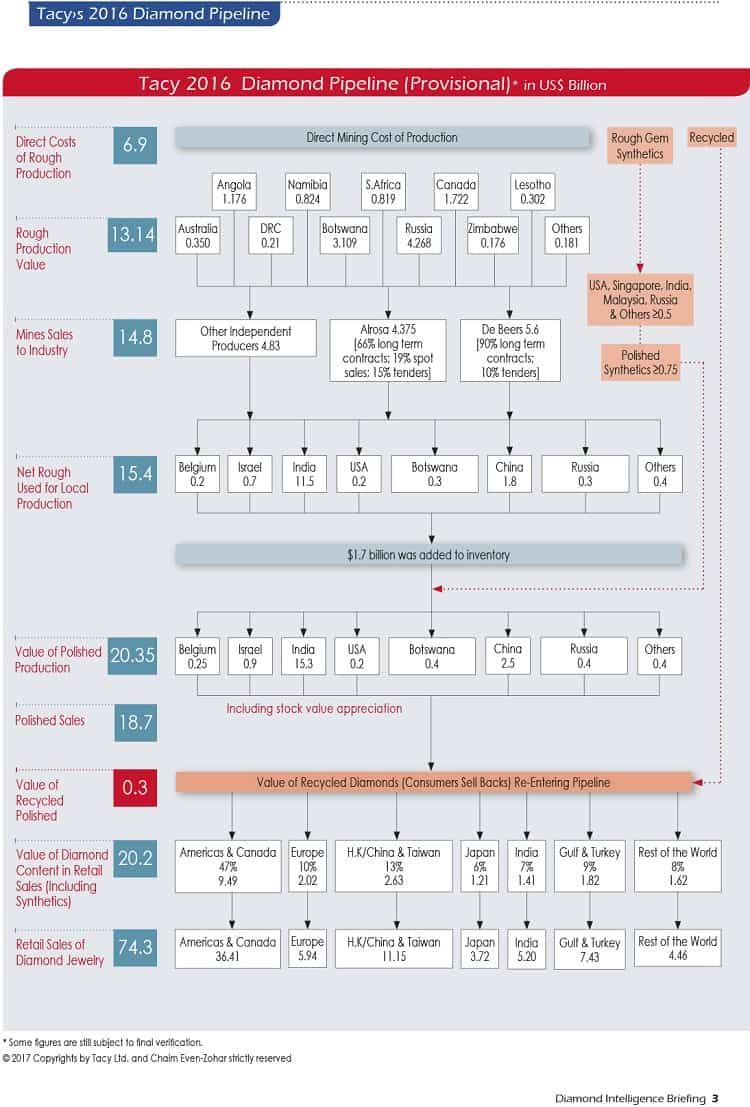

המכירות הקמעונאיות של תכשיטי יהלומים במהלך 2016 ירדו ב-1.3% ל-74.3 מיליארד דולר. עם זאת, יש לזכור כי בחמש השנים האחרונות כמות היהלומים הממוצעת בתכשיטים קטנה, כלומר יש "פחות יהלומים" בתכשיטים.

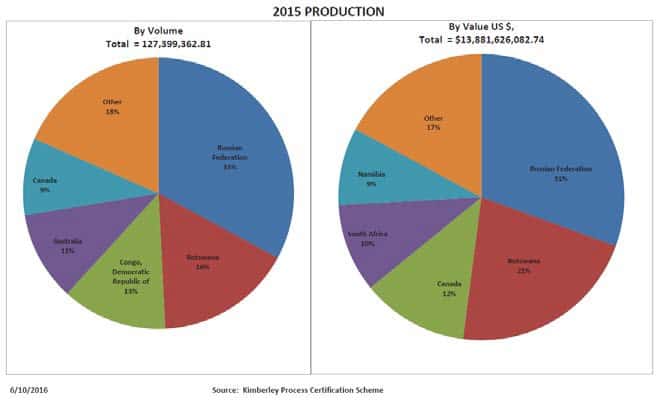

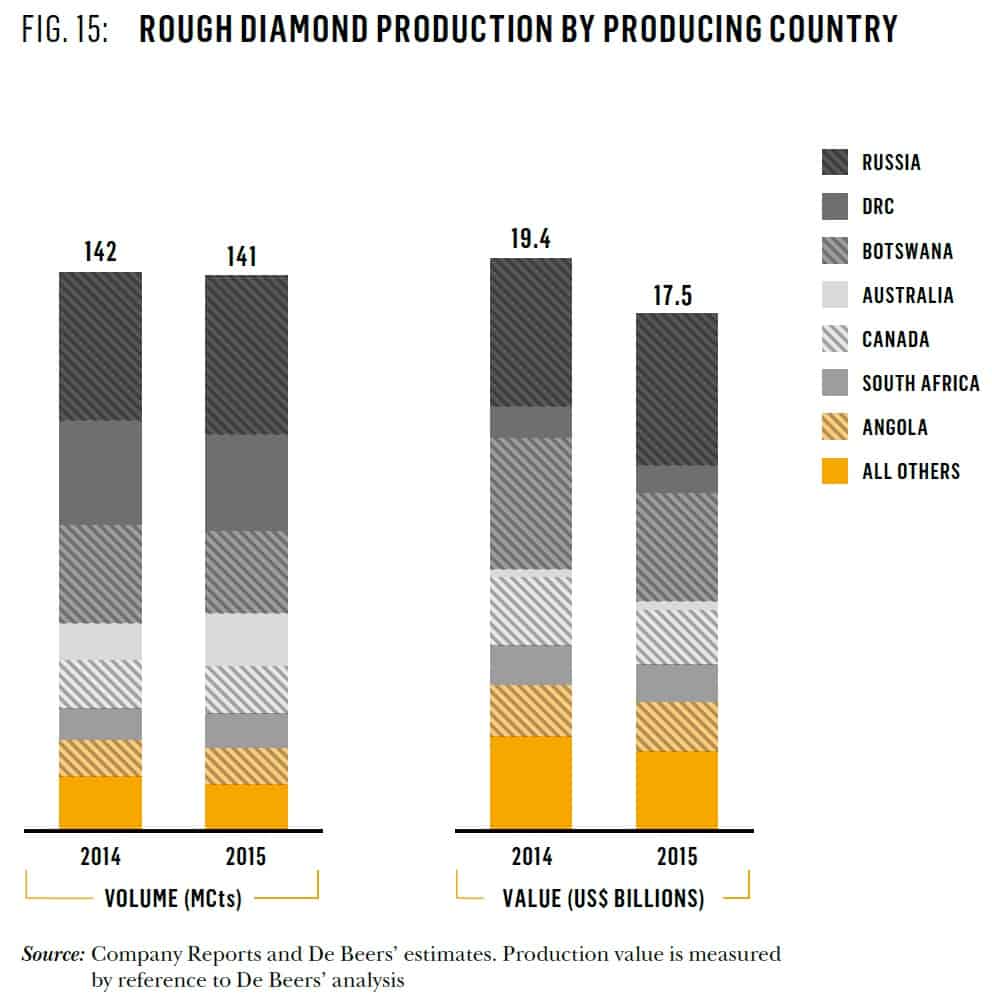

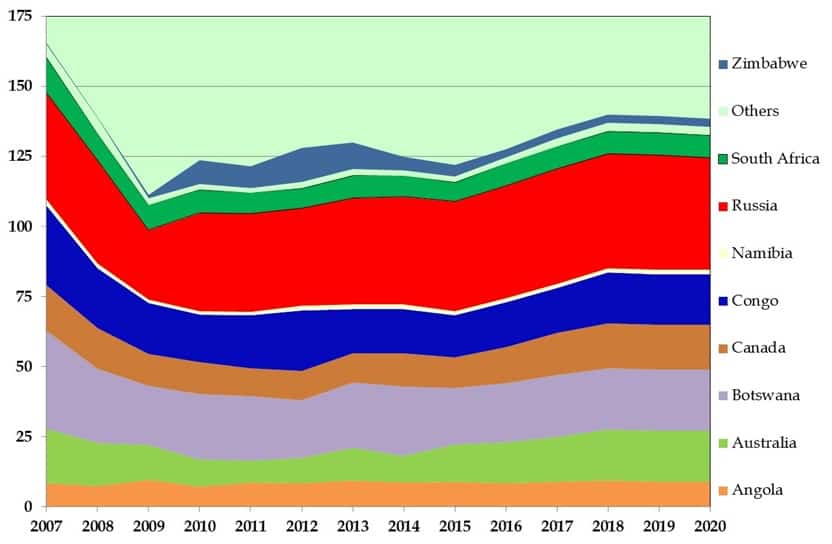

כריית היהלומים חזרה לרמות כמעט רגילות בחודשים האחרונים של 2016, לאחר ירידה חדה ב-2015. סך הפקת הגלם העולמית הסתכמה אשתקד ב-13.4 מיליארד דולר, לעומת 15.5 מיליארד דולר ב-2015, והרחק מ-16.5 מיליארד דולר ב-2014. אנו צופים כי מפיקות הגלם ימכרו ב-2017 יהלומים בשווי למעלה מ-15 מיליארד דולר – לאחר שכבר קבעו יעדי כרייה גבוהים יותר.

המודלים הכלכליים שלנו מראים כי התעשייה רכשה אשתקד גלם בשווי 14.8 מיליארד דולר, ומכרה מלוטש בשווי 18.7 מיליארד דולר. זוהי הפגנת אמון ואופטימיות מצד התעשייה לקראת 2017 – ותחושה חיובית לרוב נוטה להגדיל את הרכישות המתבצעות באמצע ובמורד הערוץ (קמעונאים).

הרווחיות הגבוהה ביותר מאז 2011

רמות המלאי של אמצע הערוץ עלו ב-2016 מ-10.6 מיליארד דולר ל-12.3 מיליארד דולר. הגידול הושג במקביל לצמצום החוב הבנקאי של התעשייה, מ-14.2 מיליארד דולר ב-2015 ל-14.0 מיליארד דולר בסוף השנה שעברה. התעשייה אמנם נראית יציבה פיננסית, אך כמה חברות (גדולות) מתמודדות עם קשיים, ועלולות בכל רגע לקבל חדשות פיננסיות רעות.

נתון משמעותי נוסף הוא עלייה קלה בשורה התחתונה של מאזני הרווח וההפסד של חברות באמצע הערוץ. במרכזי היהלומים, חברות מדווחות על נזילות מספקת. בכנס שנערך לאחרונה במומביי, אישרו הבנקאים המשתתפים כי לקוחותיהם מתחום היהלומים רחוקים מלנצל את כלל מסגרות האשראי שלהם.

פייק ניוז ועובדות חלופיות

Tacy Ltd מפרסם את ערוץ היהלומים מדי שנה מאז 1988, זו השנה ה-28 ברציפות. החל מ-2012, הנתונים שמפרסמת דה בירס שונים מהותית מהנתונים שלנו, הן במונחי תפוקה והן במונחי אספקת יהלומי גלם לשוק. לטענת דה בירס, הפקת הגלם העולמית גבוהה במונחי ערך ב-30-40% מהנתונים שבידי תהליך קימברלי (KP), עובדה שמעלה שאלות מטרידות. נתוני ההפקה של דה בירס גבוהים בקרוב ל-15 מיליון קרט מנתוני קימברלי. לטובת כל התעשייה, אנחנו מקווים שדה בירס תבחן שוב היטב את הנתונים שבידיה. הסבר אפשרי לפערים הוא כי ניפוח ההערכות בנוגע לנפח ההפקה העולמית לכאורה מסייע לדה בירס לצמצם את גודלה הדומיננטי בשוק, משיקולים הנוגעים לחוקי התחרות.

יהלומים סינתטיים הפכו למשחק סכום אפס

מה שמאפיין את 2016 יותר מכל דבר אחר, הוא התנהגותן האגרסיבית של יצרניות יהלומים סינתטיים (יהלומי מעבדה) באיכות נוי. חלק גדול מהיהלומים של יצרניות הסינתטיים הדומיננטיות חודרים לשוק ללא גילוי נאות, במיוחד כשמדובר ביהלומים המשובצים בתכשיטים, שבהם הסיכוי ל"גילוי" שואפים לאפס. במונחי ערך, אנו מעריכים כי במהלך 2016 נמכרו בעולם יהלומים סינתטיים בשווי כולל של 750 מיליון דולר. במונחי נפח, במיוחד כשמדובר ביהלומי מלהס, נפח היהלומים הסינתטיים הלא מדווחים בשוק הוא מטלטל.

בשנה החולפת, אנגלו אמריקן (Anglo American), הבעלים של 85% מדה בירס, קטלגה לראשונה אי פעם את השוק הגדל של יהלומים סינתטיים כ"סיכון אסטרטגי עיקרי" מבחינתה, הדורש ניהול סיכונים מתמשך ופעולות המשך בהתאם.

כעת, החברה מצהירה חד-משמעית כי "הביקוש ליהלומים (טבעיים) יורד בשל התפתחויות בתעשיית הסינתטיים". אנו מתריעים על כך שנים, אך המפיקות חשבו עד כה כי הצגתו של "ציוד זיהוי" תוביל לפיתוח שני שווקים נפרדים – יהלומים סינתטיים ויהלומים טבעיים. עם זאת, זו הייתה כנראה משאלת לב.

מעבר לאובדן המכירות, אנגלו-אמריקן מוטרדת מהשיווק והמיצוב של יהלומים סינתטיים. אנגלו מכירה בכך ששיווק הסינתטיים מבקש למצבם כחלופה עדיפה סביבתית וחברתית. זהו האיום האסטרטגי האמיתי: יצרניות היהלומים הסינתטיים משקיעות משאבים אדירים כדי לפגוע בלגיטימיות של יהלומים טבעיים – ולשכנע צרכנים כי הם רעים, או אפילו מרושעים.

אסטרטגיית ההתמודדות עם הסיכון מתמקדת במיצוב יהלומים סינתטיים כמוצר "אחר", ובפיתוח טכנולוגיות להבחין בינם לבין יהלומים טבעיים. אנו מעריכים כי אם יגיע השלב שבו הסיכון מצד היהלומים הסינתטיים יהיה גדול מדי, אנגלו תיפטר מנכסי היהלומים שלה. היא טרם הגיעה לשם, ולא הזכירה מעולם את הרעיון, אך הצהרה על סינתטיים כ"איום עיקרי" היא צעד ראשון בתהליך קבלת החלטות כזה.

אמצע הערוץ אמביוולנטי ביחס ליהלומים סינתטיים

יצרניות יהלומים משתדלות לרוב למצוא חן בעיני מפיקות היהלומים הטבעיים. הלוא הן תלויות ברצון הטוב ובמוכנות של מפיקות הגלם למכור את הסחורה להן, ולא לחברה מתחרה. כעת, התחזקותם של היהלומים הסינתטיים פגעה ב"אחיזה" של מפיקות הגלם בלקוחות שלהן. יצרניות יהלומים מחפשות למקסם את הערך המוסף ושולי הרווח שלהן. אם הן יראו רווח גדול בליטוש סינתטיים, הן לא יראו כל סיבה שלא לעבור לעבד יהלומים סינתטיים. אנגלו אמנם לא ציינה זאת מפורשות, אך הירידה בביקוש ליהלומים טבעיים לא מגיעה רק מלקוחות, אלא גם מאמצע הערוץ.

הפופולאריות של יהלומים סינתטיים גוברת באמצע הערוץ, במיוחד כי הם מאפשרים להשיג שולי רווח גבוהים יותר, לאור העובדה שמחיר ההפקה של יהלומי גלם סינתטיים המשיך לרדת בשנתיים האחרונות. לא שמענו כל דיווח אמין בדבר "התנגדות של שווקי הצרכנים ליהלומים סינתטיים", למרות שמפיקות הגלם מספרות לנו בכל הזדמנות כי נשים רוצות רק את הדבר ה"אמיתי".

השורה התחתונה תקבע

בסופו של דבר, זו שאלה של שורת הרווח. אין כל פסול בעסקים מצליחים ששוקלים להתרחב לתחומי פעילות קרובים, כולל סינתטיים. היחידים שאין להם ברירה הם המדינות והחברות המפיקות גלם. האינטרס של מפיקות הגלם לטווח ארוך, אם כן, הוא להבטיח כי אמצע הערוץ יישאר רווחי.

יצרניות סינתטיים פועלות מול נציבות הסחר הפדראלית

היצרנית העיקרית של יהלומים סינתטיים הקימה מחדש, בשנת 2016, את התאחדות מגדלי היהלומים הבינלאומית (IGDA), שתהיה אחראית לפעילות הלוביסטית מול ממשלת ארה"ב. בפנייתה לנציבות הסחר הפדראלית (FTC), ציטטה ההתאחדות מחקרים שלפיהם "ב-2014, ייצור יהלומי המעבדה הסתכם ב-360,000 קרט. ב-2018, הייצור העולמי של יהלומי מעבדה באיכות נוי צפויה להסתכם בקרוב ל-2 מיליון קרט, וב-2026 היא צפויה להסתכם ביותר מ-20 מיליון קרט".

בערוץ היהלומים שלנו, אנו מעריכים כי מכירות היהלומים הסינתטיים המלוטשים מהוות כ-4% מכלל מכירות המלוטש בעולם. אגב ,התאחדות מגדלי היהלומים הבינלאומית ביקשה מנציבות הסחר הפדראלית לבטל את הנחיותיה הנוגעות לשיווק תכשיטים, ו"לאסור על השימוש במונח 'סינתטיים' לתיאור יהלומים שיוצרו במעבדה, כי המונח מתעתע, מטעה, ומבלבל צרכנים", לטענתה.

החשש העיקרי שלנו נותר כי חלק הארי של היהלומים הסינתטיים המופקים נמכרים ללא גילוי נאות, כי מדובר ביהלומים שיוצרו במעבדה.

השפעת הסינתטיים על מחירי הגלם וחיפושי היהלומים

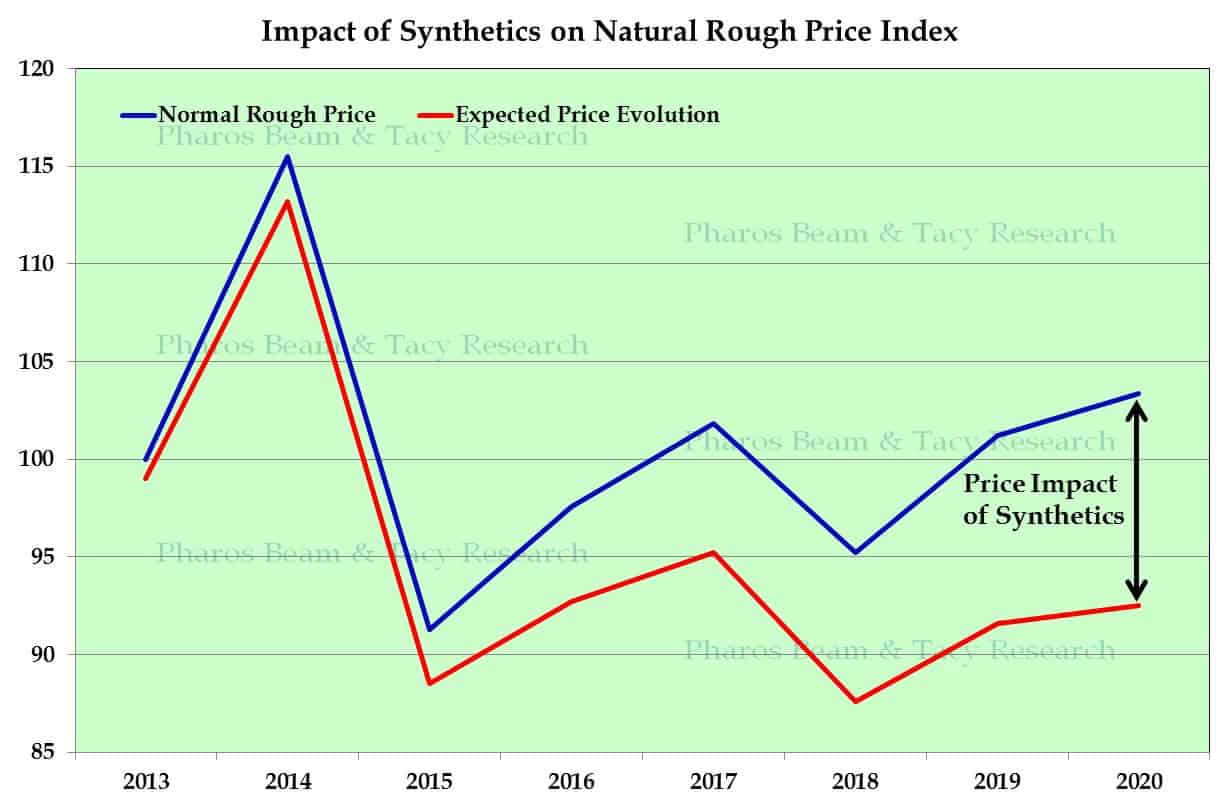

אנגלו אמריקן עסקה גם בהשפעתם של היהלומים הסינתטיים על מחירי המכירה של יהלומי גלם טבעיים. מניתוח משותף של Pharos Beam ו- Tacy Ltd, עולה כי מחירי יהלומי הגלם הנוכחיים נמוכים בכ-4% מ"המחירים הרגילים", כלומר מרמות מחירי הגלם במקרה שלא היו בשוק יהלומים סינתטיים. אנו צופים כי הפער הזה יגדל ל-10% עד שנת 2020.

לתחרות מצד היהלומים הסינתטיים תהיה בסופו של דבר השפעה ישירה על המדיניות של המדינות והחברות המפיקות יהלומים. תחרות זו פוגעת במוכנותן של חברות להשקיע משאבים בחיפוש אחר מרבצי יהלומים חדשים. בתוך כך, ייצור המוני של סינתטיים, וקבלתם בשוק כתחליף משתלם כלכלית ליהלומים טבעיים, עלולים לפגוע בכדאיות של גילוי ופיתוח מכרות יהלומים חדשים.

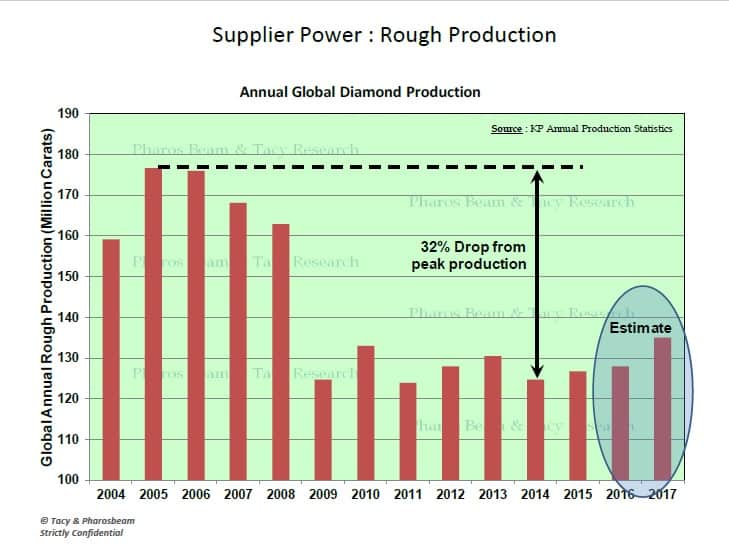

דה בירס ואלרוסה אמנם רושמות שולי רווח נאים, אך חלק מהמכרות שלהן עברו למצב של "שימור ואחזקה" , כלומר מצב שבו עלויות ההפקה גבוהות יותר משווי התוצרת. אם מחירי הגלם לא יעלו במידה מספקת, נכסים אלו בסופו של דבר יימכרו או ייסגרו. אנליסטים חוששים כי מכרה ארגייל (Argyle) האוסטרלי עלול להצטרף בקרוב לרשימה הזו, ולצמצם בכך את תפוקת הגלם העולמית, בעיקר של יהלומים קטנים, ב-20-27 מיליון קרט (בשווי כ-420 מיליון דולר).

המפיקות חוששות מאוד לאבד את אמון הצרכן ביהלומים. אך מה בנוגע לממשלות העומדות בראש המדינות המפיקות? מחקר של צוות מיוחד בבוצוואנה טען כי השארת היהלומים באדמה, מתוך הנחה כי בסופו של דבר יושגו עבורם מחירים גבוהים יותר עם כרייתם, עלולה להתברר כצעד מוטעה.

תנודתיות מחיר וסיכונים מעלים חשש בערוץ היהלומים כולו

ערוץ היהלומים של Tacy מציג נתונים פשוטים. מאחורי כל נתון מסתתרים סיפורים מדהימים – ומציאות המשתנה ללא הרף. אך אם צריך לזהות חשש עיקרי ששותפים לו כל החברות בשוק, הרי זו תנודתיות המחירים העצומה. מדובר בתופעה חדשה למדי בתעשייה, שבה יציבות מחירים שנשמרה באופן מלאכותי במשך שנים, הייתה אחד היתרונות הגדולים, שפעלו לטובת כל בעלי העניין, ובראשם ממשלות ובנקאים.

חברות הכרייה מזהירות כי אי הוודאות הגיאו-פוליטית והמקרו-כלכלית עלולה לגרום לתנודתיות מחירים מתמשכת – ולא רק בתחום היהלומים, אלא גם במחירי רוב הסחורות האחרות. באופן כללי, נראה כי סביבת התמחור הולכת ומתבסס יותר על מחירים מיידיים, במקום מנגנוני תמחור כחלק מחוזים לטווח בינוני או ארוך, שהיו בעבר הנורמה.

מפיקת הגלם מודעות היטב להשפעה של תנודתיות המחירים. הן חשות אילוצים, שבאופן כללי מצמצמים את הרצון שלהן להשקיע בפרויקטים חדשים של כרייה. מכרות נושאים סיכונים משלהם, אך נראה כי אמצע הערוץ פחות מודע לסיכונים שלו, או שמא מכמת אותם לעיתים רחוקות.

בדו"ח ערוץ היהלומים לשנת 2016, עולות גם חדשות טובות – התעשייה הייתה רווחית בשנה שעברה. הדו"ח מדגיש גם את העובדה שיהלומים סינתטיים הפכו לחלק אינטגראלי משרשרת ערך היהלומים, וכי יש צורך בפעולה נחרצת יותר, כדי למנוע עזיבה של השוק על ידי חברות לחיפוש וכריית יהלומים טבעיים. מפיקות יהלומים טבעיים חייבות להבין גם כי המאבק ה"יעיל" ביותר נגד יהלומים סינתטיים עובר בשמירה על אמצע ערוץ בריא. שורת הרווח היא מה שחשוב. אנו תוהים עד כמה שונה תהיה חלוקת הערך המוסף בערוץ היהלומים השנתי, אם חברות באמצע הערוץ יציבו יעדי רווחים הוגנים, ומפיקות היהלומים יאפשרו להם להשיג החזר הון הוגן, בהתאם לפרופיל הסיכונים המקרו-כלכליים הנוכחי. שינוי לטובת אמצע הערוץ עשוי לחולל פלאים! בואו נחכה ל-2017 – אך לא הייתי תולה תקוות רבות בכך.

נספח: תכשיטי יהלומים מאבדים נתח מהוצאות היוקרה – לתמיד?

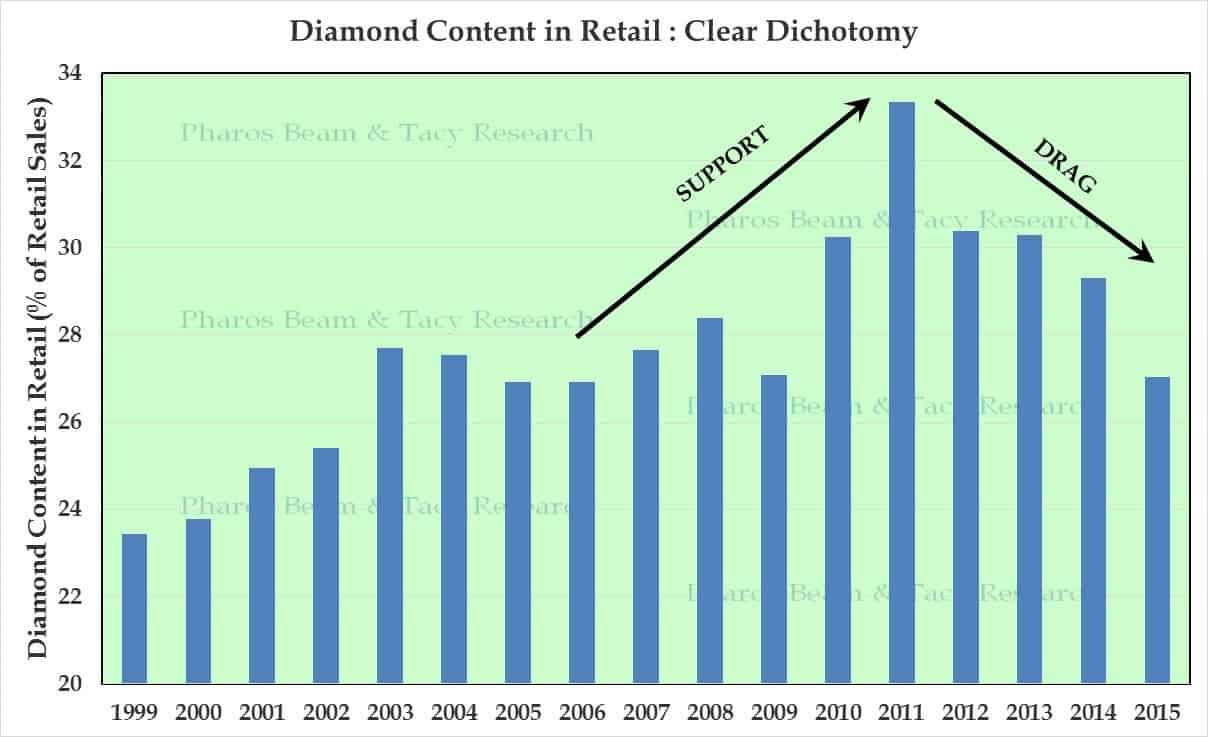

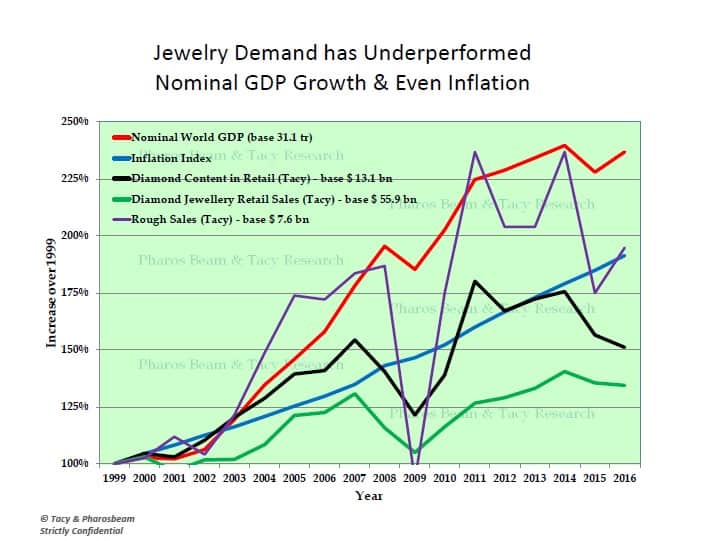

שוק תכשיטי היהלומים מאבד נתח מהוצאות היוקרה של צרכנים. הגידול במכירות הקמעונאיות של תכשיטי יהלומים מפגר דרמטית אחר צמיחת התמ"ג העולמי (הנומינלי). מאז 2007, המכירות הקמעונאיות של תכשיטי יהלומים מפגרות משמעותית אחר מדד האינפלציה. ב-17 שנות תרשים ערוץ היהלומים שלנו, ולאחר שקבענו את מדד (הבסיס) על 100 נכון לשנת 1999, מכירות היהלומים הקמעונאיות עלו ב-130% בלבד, לעומת עלייה של 240% בתמ"ג. חלקםתוכן של היהלומים בתכשיטים עלה ל-180% ב-2011, אך ירד מאז בחזרה ל-150%. שוק תכשיטי היהלומים מציג ביצועי חסר כמעט לפי כל פרמטר מדד כלכלי רלוונטי.

עם זאת, האם שוק תכשיטי היהלומים ריווחי פחות מציג ביצועים חלשים יותר מהביצועים של משוק פריטי יוקרה אחרים? מחקר שוק היוקרה העולמי לשנת 2016, שביצעה חברת המחקר ביין ושות' (Bain & Co.), הצביע על כך שתכשיטי היהלומים נמצאים במצב דומה ליתר מוצרי הליבה בתעשיית היוקרה. על פי הדו"ח, צמיחה מורגשת במכירות של סגמנטים כגון מכוניות יוקרה, טיולי יוקרה – (הפלגות), מסעדות יוקרה ועוד, כחלק מהמעבר הכללי של צרכנים ממוצרים, לפינוקים וחוויות אישיות.

ערוץ היהלומים שלנו תורם לצמיחת התמ"ג העולמי. מכירות יהלומי הגלם ע"י מפיקות היהלומים, במכירות הגלם שלהן, הציגו בעקביות ביצועים שהתעלו עלו על צמיחת התמ"ג העולמי בין השנים 2000-2007, וצמחו במקביל לתנודתיות במחירים. ערוץ היהלומים אמנם זינק שוב ב-2011, אך מאז לא עמד בקצב צמיחת התמ"ג, – ואף ירד בשנים האחרונות, למרות העלייה שנרשמה לאחרונה. למפיקות הגלם יש כוח רב בקביעת המחירים, המתבסס במידה רבה על שורשיהן האוליגופוליסטיים. אמצע הערוץ, כפי ששמו מרמז, נלחץ במידת מה בין שני הקטבים.